Errores en el complemento de pago, CFDI de traslado y carta porte que te pueden meter en problemas con el SAT

Uno de los principales errores en el complemento de pago y carta porte que hemos notado en las empresas tecnológicas y de servicios es simplemente no emitirlos. Sabemos que el SAT establece como fecha límite el día 5 del mes siguiente al pago, pero muchas veces el proveedor lo omite.

¿Y quién termina sufriendo las consecuencias? El receptor. Aunque no tiene una responsabilidad legal directa, por control interno debe exigir el documento. No hacerlo puede entorpecer su contabilidad o generar observaciones en revisiones fiscales.

Errores comunes que cometemos o que comete nuestro proveedor sobre el complemento de pago

- No emitir el complemento de pago en tiempo

- Emitirlo con fecha de pago incorrecta

- Emitirlo dos veces (sí, algunos software timbran sin verificar)

La causa en muchos casos es el software: algunos no lanzan alertas, otros no validan si ya existe un complemento emitido. Aunque todos deben seguir la guía del SAT, la experiencia de usuario varía mucho. Elegir la herramienta adecuada es clave.

Errores por desconocimiento de la guía de llenado

- No relacionar la factura origen

- Emitirlo cuando la factura origen NO es PPD

Y si hablamos del complemento Carta Porte…

En el caso del complemento de carta porte, siendo una empresa de transporte de mercancías —por ejemplo, paqueterías como DHL, FEDEX, ESTAFETA, etc.— se presentan errores comunes en el llenado del complemento, especialmente en la sección del conductor, el tipo de transporte utilizado, la mercancía y la unidad de medida.

Por ejemplo, transportan cajas de manzanas y detallan lo siguiente:

| Error | Correcto |

|---|---|

| 50 KG de manzanas | 10 cajas de manzanas con peso total de 50 kg |

Es un ejemplo muy simple pero bastante ilustrativo. En este caso, deben revisar cómo está descrita la mercancía en la factura para asegurar que el complemento se llene correctamente. El error no solo genera inconsistencias, también puede invalidar el CFDI.

Para los transportistas, se emite una factura del servicio de transporte del tipo ingreso con complemento de carta porte.

En el caso de una empresa que entrega directamente al cliente en su bodega, se debe emitir únicamente el CFDI de traslado que para fines prácticos es igual al complemento de carta porte sin factura de ingreso, ¿por qué? Porque la mercancía no es del cliente hasta que la tenga en su poder o tenga el control de ella.

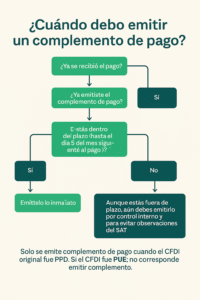

¿Cuándo debo emitir un complemento de pago?

Consulta este diagrama para saber si estás obligado a emitir un complemento:

Plantilla básica para Carta Porte (Transportistas)

Tipo de CFDI: I (Ingreso) Uso del CFDI: G03 - Gastos en general (usualmente requerido por el receptor) Complemento: Carta Porte Datos clave: - Nombre del conductor y número de licencia - Tipo de transporte (camión, tráiler, etc.) - Detalle de mercancía: descripción, cantidad, unidad - Placas del vehículo - Origen y destino

¿Y si ya cometiste el error?

Si emitiste mal el complemento o lo omitiste, aún puedes corregirlo. Pero recuerda: el SAT no perdona si reincides. Muchos de nuestros clientes llegan después de recibir una carta invitación o una auditoría. No esperes a que eso ocurra.

Te ayudamos a evitar multas, pérdida de deducciones y dolores de cabeza. Agenda una llamada gratuita conmigo aquí:

https://calendly.com/corporativofernandez/30minY si estas buscando una herramienta eficaz para hacer tus facturas y carta porte, ve a https://cerfacil.com es nuestro aliado estratégico como portal de facturación, si mencionas que vas por Corporativo Fernández Consultores, te darán atención especial.

Consulta nuestra serie de artículos sobre los errores del cfdi sobre nómina e ingresos.